Transmission à un tiers

9/13/20243 min read

Problématique lié à la transmission au profit d'un tiers

Définition : Il faut comprendre par tiers une personne n'ayant pas de lien de parenté avec le disposant. En conséquence un ami ou des beaux enfants lorsqu'ils ne sont pas adoptés sont des tiers.

Problématique : En cas de transmission à des tiers, la fiscalité applicable est de 60% (après abattement d'un montant de 1594 €). En conséquence, plus de la moitié du don ou legs que vous allez réaliser va revenir à l'administration fiscale.

Il y a également une problématique liée à la réserve héréditaire, en présence d'enfant, vous ne pourrez pas disposer de l'intégralité de votre patrimoine au profit d'un tiers. Vous pourrez disposer seulement de la moitié, du tiers ou du quart en fonction du nombre d'enfants. Il existe également des stratégies ayant pour vocation à transmettre au maximum au profit de tiers, mais nous nous intéresserons ici aux stratégies ayant vocation à réduire la pression fiscale en utilisant une association reconnue d'utilité publique. Cette stratégie peut donc s'appliquer à l'intégralité de votre patrimoine ou uniquement à la quotité disponible.

La transmission au profit d'une association

La transmission au profit d'une association est elle beaucoup plus avantageuse puisque lorsqu'elle est reconnue d'utilité publique, la transmission au profit de celle-ci est de 0%. Mais la problématique de la réserve reste identique.

Comment optimiser la transmission au profit d'un tiers par le biais de l'association ?

La stratégie qui est mise en place est de transmettre ce que l'on appelle un legs à charge, c'est-à-dire un legs avec une obligation. Cette obligation peut être de transmettre un bien en particulier ou plus couramment une somme d'argent. Cette obligation doit se faire net de frais et droits, donc les droits du legs seront acquittés par l'association.

Cela peut sembler surprenant pourtant cette double transmission permet d'ajouter dans la transmission une association sans réduire le montant transmis à un tiers. Cela est d'autant plus étonnant que la transmission entre l'association et le tiers est taxé de la même manière, donc à 60% après abattement.

Exemple chiffré

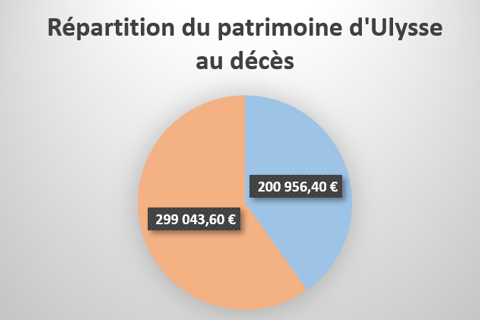

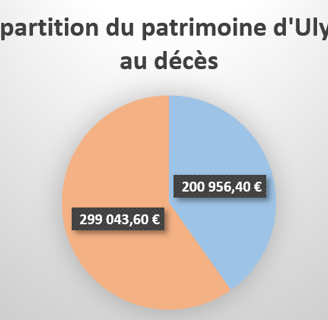

Ulysse a un patrimoine de 500 000 € et n'a pas d'enfant. Il souhaite transmettre son patrimoine à Achille. Si Ulysse met pour légataire universel Achille son patrimoine sera répartie de la manière suivante à son décès :

Dans cette première hypothèse Achille reçoit moins que l'administration fiscale puisqu'il n'a que 200 956,40 €.

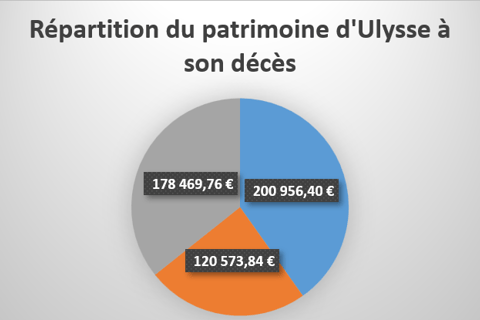

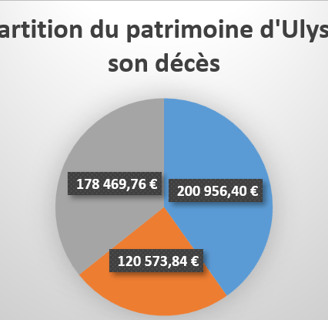

Dans la seconde hypothèse, Ulysse sur nos conseils décide de transmettre non seulement à Achille mais également à une association reconnue d'utilité publique qui lui tient à cœur "rescapés des sirènes" qui vient en aide aux marins victimes de sirènes.

Dans son testament on trouve le legs suivant : "je désigne comme légataire universel l'association "rescapés des sirènes", à charge pour elle de léguer la somme de 200 956,40 € au profit de mon ami Achille."

Avec ce legs la répartition de son patrimoine au décès sera la suivante :

Dans cette hypothèse, le montant revenant à Achille n'a pas été modifié, (200 956 ,40€). C'est la répartition du patrimoine qui devait revenir à l'administration fiscale qui se trouve sensiblement modifier puisque celle-ci n'a "que" 120 573,84 € et 178 469,76 € pour l'association.

Pour conclure il faut préciser un point important, ce type de stratégie se met en place avec la participation de l'association, et notamment leur service juridique. Il est rare qu'une association renonce à ce type de testament mais il convient de prendre deux précautions :

Premièrement faire un testament avec des clauses à tiroir, donc désigner un autre bénéficiaire en cas de renonciation ou disparition de l'association.

Deuxièmement ne pas dépasser le montant qu'il aurait dû recevoir sans cette stratégie (comme l'exemple ci-dessus).

Contact : accueil@auditbellerophon.fr