Définition :

« La donation entre vifs est un acte par lequel le donateur se dépouille actuellement et irrévocablement de la chose donnée en faveur du donataire qui l'accepte. » (article 894 du code civil).

Cet acte de donation se faite nécessairement devant notaire (article 931 du code civil).

Intérêt et inconvénient :

L’intérêt de la donation est aussi son inconvénient, le fait de passer devant notaire implique nécessairement des frais plus élevé qu’un simple don manuel. Mais il permet également de transmettre des biens qui ne pourrait pas l’être par le biais de don manuel, l’immobilier notamment.

Prise en charge des droits :

Un des premiers leviers fiscaux est la prise en charge des droits de donation. La prise en charge des droits de donation n’est pas perçue comme une nouvelle donation (BOI-ENR-DG-50-10-20). Ainsi il y a déjà un premier levier fiscal, car les droits payés par le donateur ne seront jamais fiscalisés (voir exemple l’exemple en bas de la page).

Donation en nue-propriété :

Donner la nue-propriété permet au donataire de devenir un propriétaire en puissance. Ainsi à votre décès le bien lui revient en pleine propriété sans avoir de droit à payer (article 1133 du CGI). Durant le démembrement c'est l’usufruitier qui garde dans une certaine mesure la qualité de propriétaire, il déclare le bien à l’IFI, il paye la taxe foncière etc. Il perd cependant son droit de vendre le bien sans l’accord des nues-propriétaires.

Le point important dans cette forme de donation est l’âge de l’usufruitier, car il conditionne la valeur de l’usufruit et donc de la nue-propriété (article 669 du CGI). Ainsi, il est possible de transmettre un bien immobilier avec une réduction de l’assiette des droits.

Il convient également de retenir qu’en cas de décès dans les 3 mois de la donation, l’effet fiscal de la donation est quasi nul (article 751 du CGI). Il convient donc d’anticiper.

Il est tout à fait possible de diviser cette nue-propriété en quotepart afin de gratifier plusieurs enfants.

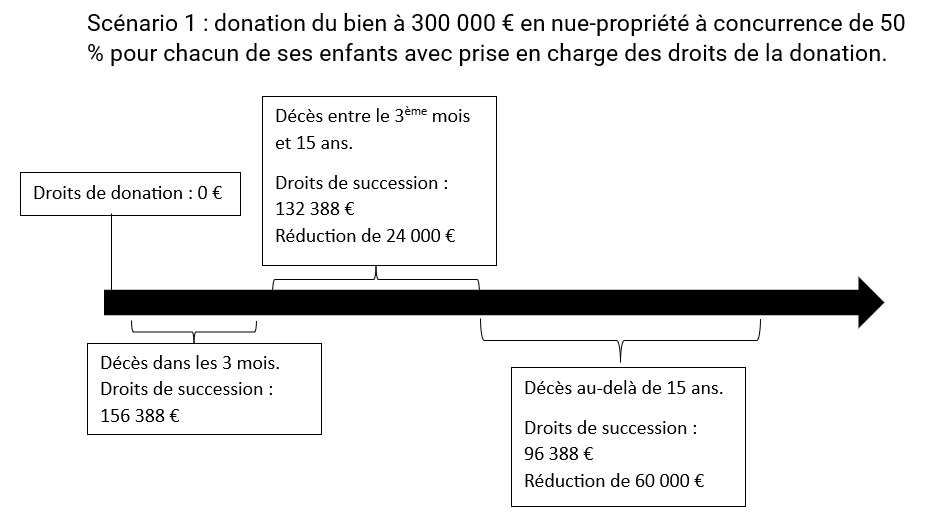

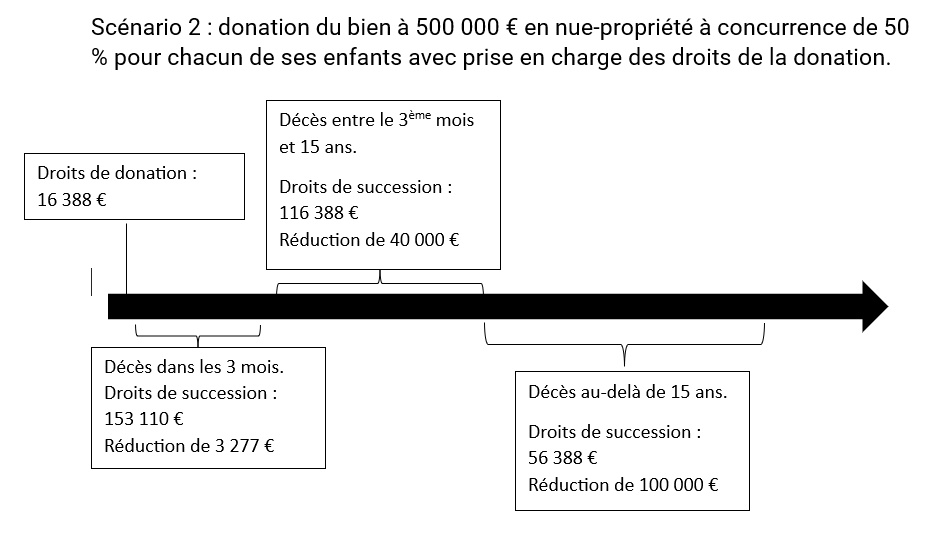

Effets fiscaux de la donation en nue-propriété dans le temps :

Exemple :

Ulysse a deux enfants, Latinus et Ardéas, il n’a pas de conjoint survivant. Il a un patrimoine de 1 000 000 €. Composé notamment de deux biens immobiliers. Sa résidence principale d’une valeur de 500 000 €, l’autre d’une valeur de 300 000 €. Ulysse a 67 ans (la valeur de la nue-propriété est de 60%). Il est déconseillé dans la plupart des cas de transmettre sa résidence principale pour des questions d’indépendance financière, ce n’est pas le cas ici, Ulysse disposant d’un patrimoine conséquent.

En cas de décès, les droits de succession sont de 156 388 €. Chacun des enfants a reçu 421 806 €.

Donation

Synthèse

La donation devant notaire présente un grand intérêt dès lors que vous possédez plusieurs biens immobiliers. La transmission en nue-propriété d'un bien immobilier ayant vocation a ne jamais être vendu de votre vivant permet de sécuriser la transmission civile tout en bénéficiant d'une très grande diminution des droits de mutation à titre gratuit.

La fausse problématique de la donation partage en cas de donation en nue-propriété d’un bien immobilier :

Il est parfois mis en avant qu’il est nécessaire de passer par une donation partage pour éviter la problématique du rapport inégalitaire (voir don manuel). C’est dans le cas présent une fausse problématique dans la mesure où tant que le bien ne sera pas vendu les héritiers auront reçu exactement la même chose à savoir 50 % du bien immobilier, il n’y a donc pas de problématique d’égalité dans ce cas de figure, tant que le bien n’est pas vendu.

La vente du bien démembré :

Il y a trois possibilités lors de la vente d’un bien démembré :

- Répartir le prix de vente entre usufruit et nu propriétaire, ce qui perd l’intérêt fiscal de la donation.

- Reporter le démembrement sur un nouveau bien immobilier.

-Créer un quasi-usufruit, c'est-à-dire un usufruit sur une somme d’argent

Contact : accueil@auditbellerophon.fr