Importance de la clause bénéficiaire :

En l’absence d’une clause bénéficiaire, l’actif est réintégré à l’actif successoral (L 132-11 du code des assurances). Si ce cas de figure arrive, ce sont les héritiers du souscripteur qui obtiennent les fonds, avec la fiscalité applicable à la succession et non la fiscalité de l’assurance-vie.

Cette clause « classique » ( à savoir "mon conjoint à défaut mes enfants") présente un inconvénient majeur, le conjoint survivant est exonéré de droit de succession (article 796-0 bis du CGI) en conséquence l’intérêt fiscal de cette clause est donc nul en présence d’un conjoint survivant. Faire une clause démembrée est déjà fiscalement plus intéressant. La problématique sera également que le conjoint survivant s’il reçoit le contrat d’assurance-vie, sera très probablement déjà âgé. Il ne pourra pas mettre les fonds sur un contrat d’assurance-vie et bénéficier de la fiscalité applicable avant 70 ans, voir en fonction de son âge (+ de 80 ans) de la possibilité de bénéficier de l’exonération exceptionnelle pour somme d’argent (article 790 G du CGI).

Mais l’autre inconvénient majeur est ici pour les enfants. En l’absence de conjoint survivant les enfants doivent accepter l’assurance-vie, en cas de renonciation ce ne sont pas les enfants du renonçant qui vont hériter mais bien l’autre enfant du défunt.

La problématique est la même en cas de prédécès de l’enfant, si l’un des enfants décède, c’est l’autre enfant qui récupère l’ensemble du contrat d’assurance-vie au détriment des petits-enfants.

Clause bénéficiaire à tiroir

Synthèse

La clause à tiroir est à privilégier dans de nombreux cas :

Pour optimiser la fiscalité avantageuse du contrat d'assurance-vie (ne pas gratifier son conjoint en pleine propriété alors qu'il est déjà exonéré, privilégier directement les enfants, petits-enfants, etc.)

Pour laisser des options aux bénéficiaires, notamment de renoncer au contrat au profit de leur enfants.

Comment éviter ce type de problématique ?

Il convient de rédiger une « clause à tiroir », c’est-à-dire une succession de bénéficiaires et de prévoir systématiquement le décès ou la renonciation de l’un d’eux.

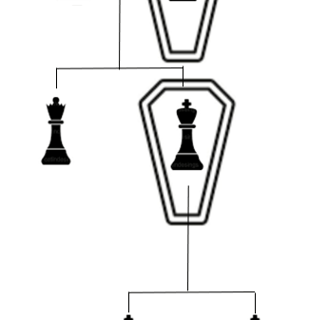

Concrètement, il faut rédiger la clause de Laïos ainsi : « Mes enfants, en cas de prédécès ou de renonciation de l’un d’eux, la fraction de garantie à laquelle il aurait eu droit sera attribués à égalité entre ses descendants ». Dans ce cas de figure Ismène aurait eu droit à 50 % du contrat et les petits enfants, Etéocle et Polynice aurait eu droit à 25 % chacun.

Il convient d’être aussi précis que possible, dans le cas présent, nous pouvons aussi prévoir le décès d’un des petits enfants, afin d’indiquer que la fraction de la garantie à laquelle il aurait eu droit serait attribuée à son frère, etc.

Afin de sécuriser au maximum la clause, il convient de conclure la clause par une stipulation balais, c'est-à-dire un bénéficiaire de secours, en cas de prédécès ou de renonciation de l’ensemble des bénéficiaires précédents. La stipulation "à défaut mes héritiers" est à privilégier en fin de clause.

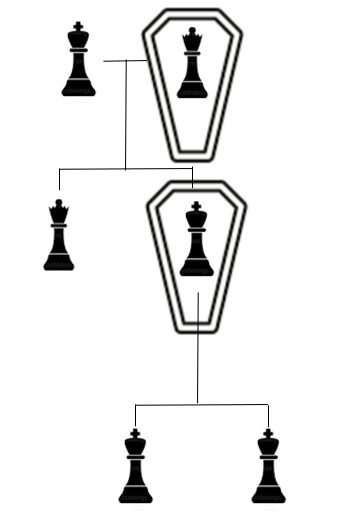

Exemple : Laïos a ouvert son contrat d’assurance-vie dans lequel il a placé 100 000 €. Sa femme, Jocaste est décédée il y a quelques années. Son fils Œdipe est décédé en laissant deux enfants, Etéocle et Polynice. Sa fille Ismène est toujours en vie. Il décède, la clause d’assurance-vie est la suivante : « Mon conjoint à défaut mes enfants ».

Solution : le conjoint survivant n’est plus vivant, c'est la fille de Laïos, Ismène qui aura droit à l’intégralité du contrat.

Contact : accueil@auditbellerophon.fr