Base de l’assiette :

La première chose à définir est la base qui sera taxable. En cas de prime versée après 70 ans, ce qui sera taxé au décès est :

· Les primes versées en cas de plus-values

· La valeur du contrat en cas de moins-values

Exemple 1 : Dédale a une assurance-vie dans laquelle il a versé 50 000 €, au décès le contrat vaut 70 000 €.

Base taxable : 50 000 €

Exemple 2 : Dédale a une assurance-vie dans laquelle il a versé 50 000 €, au décès le contrat vaut 40 000 €.

Base taxable : 40 000 €

Cette méthode est donc une mesure de faveur pour les bénéficiaires.

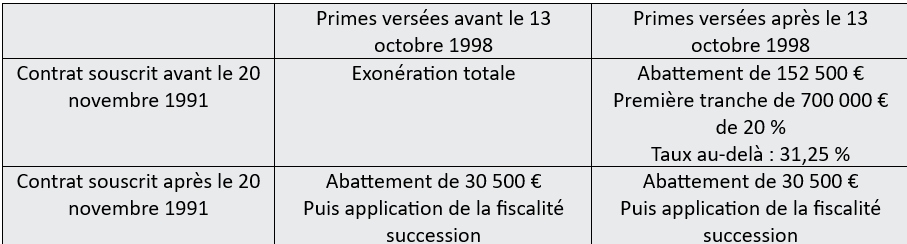

Cette méthode de calcul s’applique aujourd’hui sur la majorité des primes versées après 70 ans, à l’exception de celle versée après le 13 octobre 1998 sur un contrat souscrit avant le 20 novembre 1991 où c’est la valeur du contrat qui est prise en compte.

Fiscalité applicable :

Il faut ensuite faire une distinction en fonction de la date d’adhésion au contrat. Une distinction doit être faite en fonction de la date de versement des primes et la date du contrat :

Fiscalité des primes versées après 70 ans

Synthèse

La fiscalité applicable aux primes versées après 70 ans est beaucoup moins avantageuse que celle versée avant 70 ans.

Elle demeure cependant plus intéressante que la fiscalité applicable à l'épargne plus classique en banque, grâce à l'exonération de droit de mutation de la plus-value et de l'abattement de 30 500 €.

Exemple : Dédale a soufflé sa 70ème bougie en 1989, il possède un contrat d’assurance-vie, il a versé 50 000 € en 1990 puis 50 000 € en 2000.

Il a ouvert un second contrat en 1995, dans lequel il a immédiatement placé 50 000 € puis à nouveau 50 000 € en 2005.

Le seul bénéficiaire est son fils Icare.

Au décès la valeur du contrat était de 400 000 €.

70 000 € étaient dus aux 50 000 € versés en 1990 sur le contrat ouvert avant 1990.

60 000 € étaient dus aux 50 000 € versés en 1995.

30 000 € étaient dus aux 50 000 € versés en 2000 sur le contrat ouvert avant 1990.

40 000 € étaient dus aux 50 000 € versés en 2005.

Taxation :

La prime de 1990 ainsi que la plus-value associée sont complètement exonérées de taxation.

Base taxable :

Pour la prime de 1995 : 50 000 €

Pour la prime versée en 2000 : 80 000 € è car la prime est versée après 1998 sur un contrat antérieur à 1991.

Pour la prime versée en 2005 : 50 000 €

La prime de 2000 retenue pour 80 000 € (prime + plus-value) bénéficie de l’abattement de 152 500 €, il n’y a donc pas de fiscalité associée à la transmission de cette prime.

Pour les deux primes versées sur le contrat souscrit après 1991, l’assiette est de 100 000 €. L’abattement est de 30 500 €, il y a donc 69 500 € qui seront taxé selon la fiscalité applicable en ligne directe à savoir un père et un fils.

Précision :

Si des sommes sont dues à l’administration fiscale l’assureur se charge lui-même de verser les fonds à l’administration avant de verser le reliquat aux bénéficiaires.

Répartition de l’abattement de 30 500 € en présence de plusieurs bénéficiaires :

Contrairement à l’abattement de 152 500 € qui s’applique de la même manière au profit de tous les bénéficiaires, l’abattement de 30 500 € est réparti au prorata des droits dans les primes versés après 70 ans sur les contrats souscrit après 1991.

Exemple : Œdipe à versé sur un contrat d’assurance-vie souscrit en 2005 une prime unique de 100 000 €. Il a désigné pour bénéficiaire, sa fille Antigone à concurrence de 60% et son fils Etéocle à concurrence de 40%.

Antigone a donc droit à 60 000 € des primes taxables et Etéocle à 40 000 €.

La répartition de l’abattement de 30 500 € suit la même logique :

Antigone : 30 500 € x 60 % = 18 300 €

Etéocle : 30 500 € x 40 % = 12 200 €

La base taxable est donc de :

Antigone : 60 000 € - 18 300 € = 41 700 €

Etéocle : 40 000 € - 12 200 € = 27 800 €

Vous savez maintenant le fonctionnement de la fiscalité des primes versées après 70 ans.

Contact : accueil@auditbellerophon.fr