Définition :

Après avoir évoqué le présent d’usage, il convient de parler d’un don légèrement plus formel mais qui n’en reste pas moins un véhicule de transmission intéressant : le don manuel.

Le don manuel est une transmission en principe de la main à la main. Elle peut se faire sur tout type de bien en principe (somme d’argent, actions, etc.) sauf certains biens qui doivent nécessairement passé par une donation devant notaire (parts sociales, immeubles).

Intérêt :

Le don manuel permet de transmettre des biens en procédant à la déclaration auprès de l’administration fiscale sans pour autant faire intervenir un intermédiaire. Cela permet donc de diminuer les coûts pour transmettre des biens en pleine propriété.

Inconvénient :

1. La transmission des biens par don manuel se fait en principe en pleine propriété. Il est possible de transmettre les biens uniquement en nue-propriété, il faut cependant passer par un intermédiaire, il n’y a alors plus beaucoup de différence entre une donation et un don manuel. Précision étant ici faite que depuis la loi de finance 2024, il n’y a plus aucun intérêt fiscal à transmettre la nue-propriété d’une somme d’argent (article 774 bis du CGI).

2. De plus le second inconvénient est le fait que le don manuel est rapporté à votre succession suivant ce qui en sera fait par les donataires, ce qui peut engendrer une inégalité et donc des conflits.

Exemple : Une personne réalise un don manuel d’une somme de 50 000 € à chacun ses deux enfants. Les deux achètent un bien immobilier 200 000 €.

Au décès, le bien immobilier de l’enfant A est d’une valeur de 250 000 €. Le bien immobilier de l’enfant B est de 300 000 €.

Ils vont devoir rapporter à la succession la quotepart du bien immobilier à votre succession.

A : x 250 000 = 62 500 €. A a donc reçu du défunt 62 500 €.

B : x 300 000 = 75 000 €. B a donc reçu du défunt 75 000 €.

Pour rectifier cette inégalité, A pourra prendre 12 500 € de plus que B dans votre succession.

Vous vous en doutez ce genre de situation peut créer du conflit au décès. Pour empêcher cela, il y a 3 méthodes :

- Avant la donation : la donation partage (ce qui implique des frais supplémentaires)

- Après la donation :

o Le testament pour stipuler un rapport au nominal (ce qui diminue la quotité disponible (ce que vous pouvez léguer à d’autres personnes que vos enfants))

o Réintégrer les dons manuels dans une nouvelle donation partage (ce qui implique des frais +/- 3,5% de la valeur des dons).

Fiscalité :

La fiscalité des dons manuels est la même que la fiscalité succession, il faut conserver à l’esprit que l’abattement utilisé pourra être reconstitué au bout de 15 ans ce qui aboutit à une diminution des droits.

Il y a une différence dans la fiscalité du conjoint et du partenaire de pacs. Ils sont certes exonérés de droit en cas de succession, mais ce n’est pas le cas en cas de don manuel du vivant.

Les époux et partenaires de pacs se voient appliquer un abattement de 80 724 € (article 790 E et 790 F du CGI).

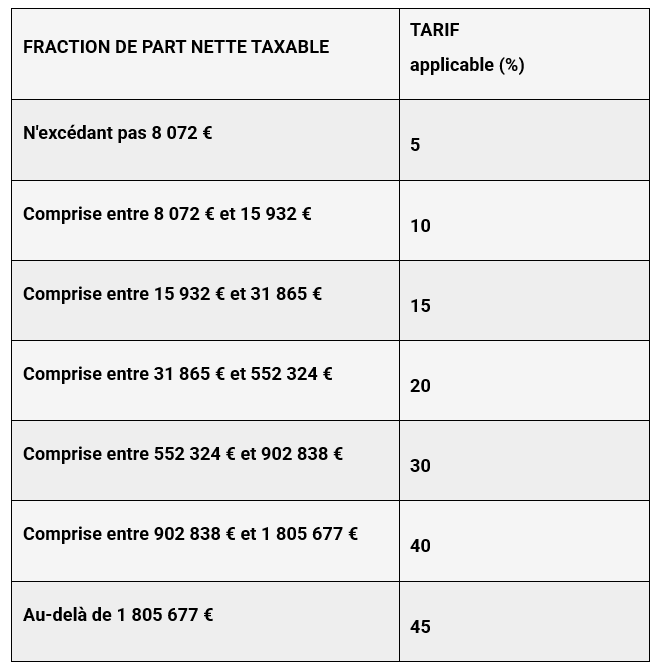

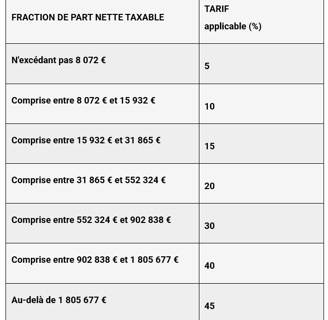

Puis il convient d’appliquer le barème suivant :

Don manuel

Synthèse

Le don manuel est à privilégier pour transmettre des sommes d'argent en pleine propriété à ses enfants. Il convient de privilégier l'utilisation de l'abattement spécial pour somme d'argent à l'abattement classique applicable en fonction du lien de parenté. En présence de plusieurs enfants, il convient cependant de privilégier une donation partage pour préserver la paix des familles. Il convient à minima de faire un testament avec pour disposition que les dons manuels seront rapportés au nominal pour limiter le risque de conflit au décès.

Exonération pour sommes d’argent :

Vous avez peut-être trouvé sur d’autres sites que l’exonération applicable en cas de don manuel de somme d'argent est de 31 865 €. Cet abattement unique présente plusieurs particularités (article 790 G du CGI). Premièrement il peut être utilisé au profit de n’importe quel descendant. A défaut de descendant, il peut être utilisé au profit des descendants de vos frères et sœurs. Mais il convient de remplir plusieurs critères :

- Avoir moins de 80 ans

- Le donataire doit avoir plus de 18 ans

- L’objet de la donation doit être une somme d’argent en pleine propriété

Remarque : Cet abattement ne s’applique qu’aux donations et pas aux successions. De plus, comme les autres abattements, il se renouvèle tout les 15 ans.

Cet abattement doit être priorisé, pour deux raisons :

- Il est plus complexe à utiliser en raison des critères.

- Il ne peut être utilisé que lors de don, il ne pourra pas s’appliquer lors de votre succession.

Cet abattement peut être cumulé avec l’abattement classique applicable en fonction de votre lien de parenté. C’est la raison pour laquelle on peut lire que l’abattement applicable entre parent et enfant est de 131 865 €.

Il convient de préciser sur le formulaire de déclaration de don manuel que vous souhaitez utiliser cet abattement (formulaire n° 2735).

Contact : accueil@auditbellerophon.fr