Depuis la dernière réforme du droit des successions (Loi n° 2006-728 du 23 juin 2006) une nouvelle option contre-intuitive s’est présentée, renoncer à une succession.

Effet sur le plan civil :

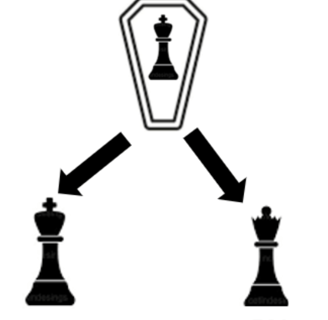

En effet le nouvel article 754 du code civil permet maintenant de représenter un renonçant. Autrement dit, votre renonciation ne va pas augmenter la quotepart reçu par les autres cohéritiers, mais bien permettre à vos propres enfants de devenir héritier de vos parents.

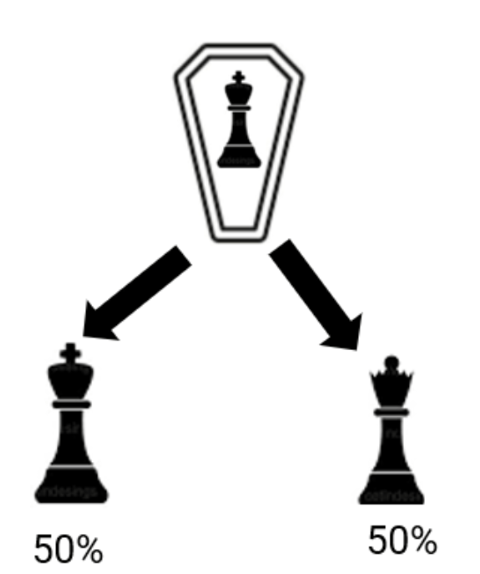

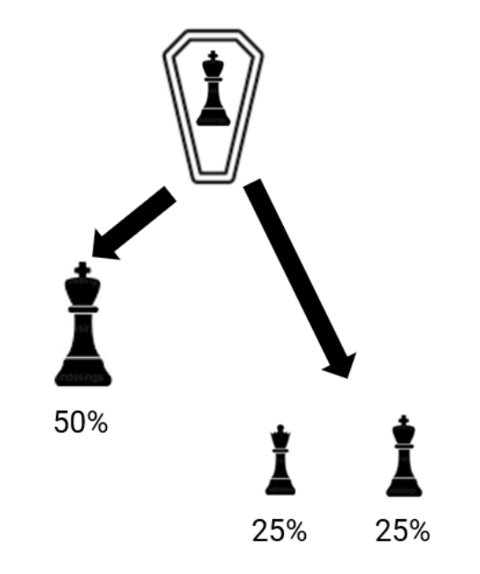

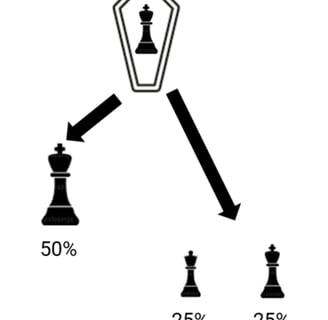

Sur le plan civil, l’ensemble de vos héritiers reçoivent vos droits à égalité. Donc si vous deviez recevoir 50% de la succession d’un ascendant et que vous renoncez au profit de vos deux enfants, chacun d’eux va recevoir la moitié de votre quotepart soit 25% de la succession.

Renoncer à une succession

Synthèse

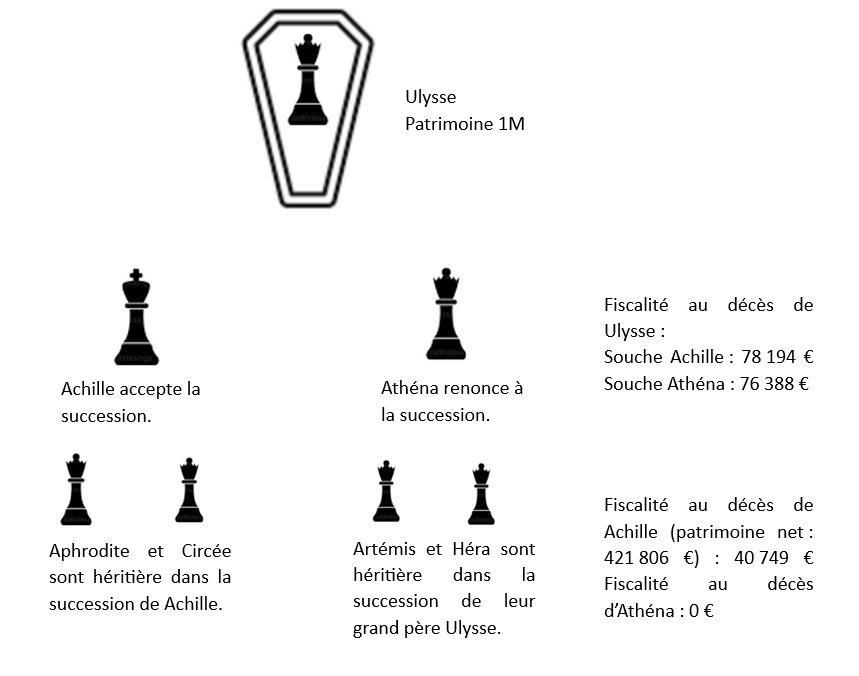

La renonciation est une stratégie à mettre en place lors d'une succession en présence d'un héritier ayant déjà un patrimoine important. Cette renonciation ne permettra pas de réduire de manière significative les droits de succession de son ascendant, mais elle aboutit à une forme de libéralité à ses enfants sans utiliser sa fiscalité.

D’un point de vue pratique, comment renoncer à une succession ?

Il y a deux options, la première est de renoncer en remplissant le CERFA 15828*05 accompagné des justificatifs, et le déposer au greffe du tribunal judiciaire du lieu d’ouverture de la succession.

La seconde option est de faire une renonciation par acte notarié.

Effet sur le plan fiscal :

L’effet fiscal est dans cette situation très intéressante. Tout d’abord, l’opération n’est pas considérée comme étant doublement taxable, c'est-à-dire d’abord entre les mains du renonçant, puis entre les mains des petits-enfants. Il n’y a qu’une seule taxation entre le grand-parent et les petits-enfants.

Ensuite, les petits enfants bénéficient d’un régime de faveur. Les petits-enfants ont normalement un abattement de 1 594 € (article 788 du CGI). Mais dans le cas d’une renonciation, ils bénéficient de l’abattement de leur auteur qui sera divisé entre eux(270 BOI-ENR-DMTG-10-50-80), si l’abattement de leur auteur venait à être inférieur à leur abattement initial, il pourrait alors bénéficier de leur abattement personnel.

Sur les tranches applicables, il est certain qu’ils bénéficient chacun de leur propre barème (article 777 du CGI). Il y a cependant des discussions quant à l’origine de ce barème et du rappel fiscal qu’il convient d’appliquer. La plupart des praticiens s’accordent à dire qu’il faut appliquer le rappel fiscal des parents, et en présence de prime d’assurance-vie versée après 70 ans, dont le bénéficiaire est l’auteur, il convient d’appliquer le barème après avoir imputé la fiscalité d’assurance-vie.

En conséquence, il y a l’application de l’abattement le plus avantageux, et l’application de plusieurs tranches basse. Le calcul est donc forcément plus avantageux. Mais l’avantage réside surtout sur le long terme, la mutation entre l’auteur/renonçant et ses propres enfants vient de s’opérer sans utiliser sa propre fiscalité.

Cette "représentation fiscale" s’applique également en cas de souche unique (RM Le Nay, n° 86052, JO AN du 23 novembre 2010, p. 12822)

La réduction des droits avec cette stratégie n’est pas très importante, la réduction des droits est cependant beaucoup plus flagrante au décès de la seconde génération.

Contact : accueil@auditbellerophon.fr