Schéma de transmission : la société civile

Comment transmettre sans amputer les abattements ?

3 min read

Comment transmettre des fonds sans utiliser la fiscalité applicable entre parent et enfant ?

Prérequis du schéma :

Liquidités disponibles ;

Besoin de conserver les revenus de ces liquidités pour sa retraite ;

Besoin de préparer sa transmission et maitriser le cadre fiscal de celle-ci ;

Etape 1 : Création des sociétés civiles

La première chose à réaliser est de créer des sociétés civiles. Vous pouvez les créer vous-même en déposant des statuts vous-même ou alors en étant accompagné par un professionnel. Vous pouvez faire appel à nous pour cette étape. Il faut être deux pour créer cette société. Vous pouvez le faire avec votre conjoint ou avec l'enfant à qui vous prévoyez de transmettre les parts. Il faut créer autant de sociétés que vous avez d'enfant.

Points d'attention :

Prévoir un capital social faible (généralement 1 000 €) ;

Prévoir une clause de répartition des pouvoirs de vote au profit de l'usufruitier ;

Prévoir les pouvoirs du gérant comme étant les plus étendues, puis se nommer gérant dans les statuts;

Prévoir des gérants successifs, à savoir le conjoint en présence du conjoint puis l'enfant qui a vocation à recevoir les parts sociales.

Le coût de cette opération est d'environ 1 000 €.

Etape 2 : Apport via un compte courant des liquidités à la société

L'idée est ici d'apporter les liquidités que vous souhaitez transmettre à vos enfants. Admettons que vous ayez 150 000 € de côté et 3 enfants. Vous avez donc créé 3 sociétés civiles. Vous pouvez apporter en compte courant 50 000 € à chaque société.

Etape 3 : Transmission en nue-propriété des parts sociales

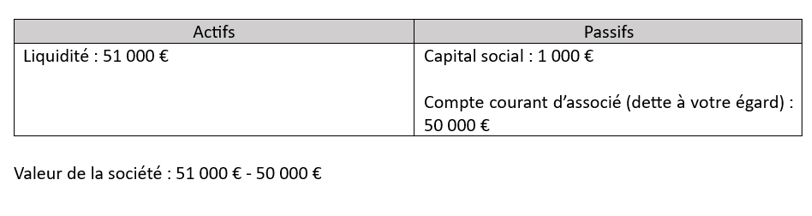

Puis vous devez transmettre en nue-propriété les parts sociales à vos enfants. Les parts sociales seront évaluées très faiblement. Les 50 000 € de la société ne sont pas pris en compte puisqu'ils sont à la fois à l'actif de la société et le passif.

D'un point de vue fiscal, vous ne transmettez que l'apport qui est de 1 000 €. Ce qui explique la faible taxation de cet acte. Il convient de conserver une part sociale en pleine propriété afin de conserver la qualité d'associé. De plus, il convient de prévoir un usufruit successif pour le conjoint.

Etape 4 : investissement du compte courant

Vous disposez à présent d'un véhicule de transmission des liquidités. Les fonds dans le compte courant d'associé peuvent maintenant être investis dans des supports ayant vocation à vous rapporter des fonds. Admettons qu'ils sont placés dans un placement avec un rendement de 5%.

Chaque année les fonds placés, 50 000 € par société, vont rapporter 2 500 €. Fonds qui vont de toute manière vous revenir. Dans un premier temps comme remboursement du compte courant d'associé. Puis, lorsque le compte courant est intégralement remboursé en tant que revenus en raison de votre usufruit. Vous disposez de tous les pouvoirs puisque vous êtes gérant et que les statuts accorde le droit de vote à l'usufruitier.

Dans le même temps la nue-propriété des enfants va prendre de la valeur, chaque année la valorisation de la société civile va croître de 2 500 €.

En cas de décès en cours de processus, les sociétés et vos enfants sont endettés à l'égard de votre succession, ce qui ne pose pas de problème puisque ce sont vos héritiers. Votre usufruit s'éteint avec votre décès et ils deviennent plein propriétaire des sociétés, ils peuvent alors la dissoudre pour appréhender les liquidités dans la société.

En bonus, une fois ce schéma réalisé, rien ne vous empêche de rajouter des fonds dans le compte courant d'associé, afin d'augmenter la dette, qui se remboursera petit à petit et donc passera entre les mains de vos enfants à votre décès.

Contact : accueil@auditbellerophon.fr